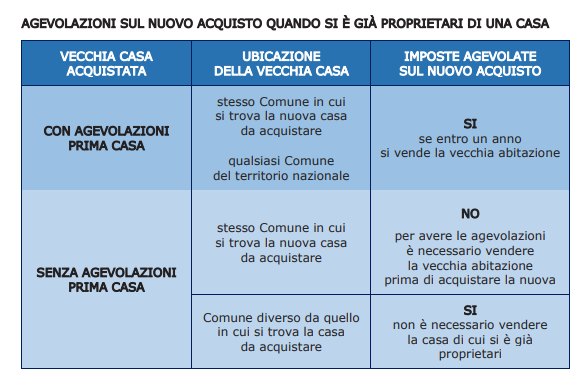

Agevolazioni prima casa, per chi ne possiede già una

Dal 2016, i benefici fiscali sono riconosciuti anche all’

acquirente già proprietario di un immobile acquistato con le agevolazioni, a condizione che la casa già posseduta sia

venduta entro un anno dal nuovo acquisto.

Se non si rispetta questo impegno, si perderanno le agevolazioni ricevute per l’acquisto del nuovo immobile. Oltre a dover pagare maggiori imposte e relativi interessi, sarà applicata una

sanzione del 30%. Tuttavia, è prevista la possibilità di ridurre la sanzione tramite il

ravvedimento operoso, presentando un’istanza all’Agenzia delle Entrate in cui si dichiara la decadenza dall’agevolazione.

L’avviso di revoca delle agevolazioni è rateizzabile in un massimo di 8 rate trimestrali di pari importo o, se la maggiore imposta dovuta è superiore a 50.000 euro, in un massimo di 16 rate trimestrali.

Anche il contribuente che, dopo l’acquisto, si accorge di non poter rispettare l’impegno assunto (vendita del vecchio immobile) può presentare un’apposita istanza all’ufficio dell’Agenzia dove è stato registrato l’atto. Questa istanza, da presentare entro un anno dall’acquisto del nuovo immobile, deve dichiarare l’impossibilità di vendere e richiedere la riliquidazione dell’imposta dovuta, insieme al calcolo degli interessi da pagare.

Attenzione: le agevolazioni “prima casa” non sono applicabili quando si acquista un’

abitazione nello stesso Comune in cui si possiede già un altro immobile acquistato senza beneficiare delle agevolazioni, anche se si assume l’impegno di vendere l’immobile già posseduto entro un anno dal nuovo acquisto.

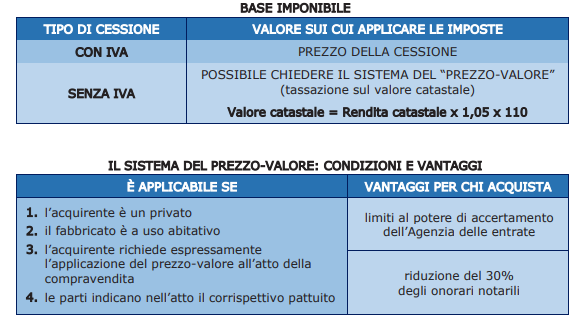

Per le compravendite non soggette a IVA, anche in caso di abitazione principale (o prima casa), invece, si applica il

meccanismo del prezzo-valore. Questo consente di calcolare la base imponibile partendo dal valore catastale, determinato moltiplicando la rendita catastale rivalutata del 5% per il coefficiente 110:

- Valore catastale “prima casa” = Rendita catastale x 1,05 x 110

Tale meccanismo può essere richiesto nell’atto di compravendita, garantisce un risparmio fiscale e limita il potere di accertamento dell’Agenzia delle Entrate.

Un esempio pratico evidenzia i vantaggi del sistema del prezzo-valore: se la rendita catastale di una prima casa è di 900 euro, il valore catastale risultante sarà 103.950 euro. Applicando l’imposta di registro del 2%, si pagheranno 2.079 euro, contro i 4.000 euro calcolati sul valore di cessione di 200.000 euro senza il sistema del prezzo-valore. Questo approccio è particolarmente vantaggioso per chi acquista da privati o da imprese in regime esente da IVA, offrendo anche una riduzione del 30% degli onorari notarili e maggiore trasparenza nei costi.